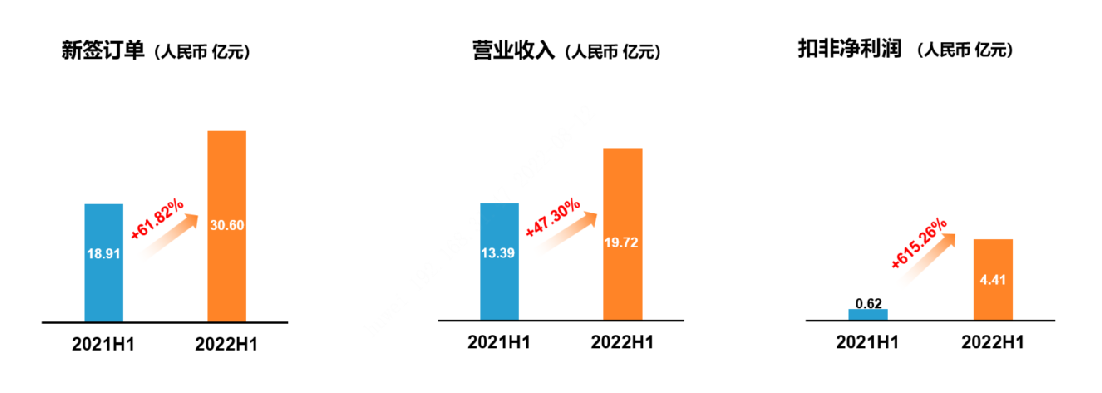

导读:8月10日晚间,中微公司发布2022年半年报,实现营收19.72亿元,同比增加47.3%,同时先进设备取得突破性进展。

图:中微Primo nanova ICP刻蚀机

作为国内半导体设备龙头企业,中微公司这份半年报带来了几个振奋人心的好消息。

首先,中微公司CCP已进入5nm以下晶圆生产线,Primo nanova ICP单台机订单年增长超过100%。上半年刻蚀设备收入为12.99亿元,同期增长约51.48%,毛利率达到46.05%。

意味着中微的刻蚀设备已经成为晶圆厂先进产线的主流选择,同时,46%的毛利率已经和刻蚀领域三大巨头应用材料、东京电子和泛林站在了同一水平线。

图:中微公司上半年业绩增长

此外,中微公司董事长尹志尧提到:“公司包括MOCVD在内的四类设备均已达到国际领先水平,目前CCP已覆盖市场70%左右的应用,在部分关键客户市场占有率已进入前三位甚至前二位。公司正在开发大马士革和极高深宽比刻蚀设备,预计两年内进入市场,届时可以实现100%全覆盖。”

最后一个引人关注的消息是,中微公司2022年上半年新签订单金额达到30.57亿元,同比增长约61.83%。

截至2022年6月底,中微公司设备累计付运2654台,在73条生产线全面量产。光上半年新签订单金额就已经接近2021年的全年营收(31.08亿元),其产品竞争力可见一斑!

图:中微公司董事长尹志尧

对于上半年的业绩表现,中微公司董事长尹志尧表示,今年上半年公司坚持“封控不停产,营运零感染”,取得了超预期的成绩。

中微公司在半年报中表示,中国的集成电路和泛半导体产业近年来持续兴旺。在政府的大力推动和业界的努力下,中国大陆半导体设备市场规模在全球的占比逐年提升,已经占到了25%,连续两年达到全球设备市场的第一位。

同时,中国大陆的本土半导体设备产业也已初具规模。虽然在设备的门类,性能和大规模量产的能力等方面和国外设备还有一定的差距,但短板就是机会,我国的半导体设备产业有极大的生长空间和机会。