前言:在元器件分销同仁和相关企业的支持下,芯片大师3月15日发布的重磅发布(第四季):2018年中国元器件分销10亿俱乐部榜单!受到了业界的普遍关注和反馈,由于彼时部分上市企业准确数据尚未出炉,这次针对该榜单数据和文章细节,我们斟酌后推出这份修订版,力求还原事实。

特别说明:

1、上市公司数据来自于公开的2018年报业绩披露;

2、非上市公司数据,一部分为自愿披露,一部分来自于原厂和第三方佐证;

3、其他数据来源于历史数据推断;

4、如仍有疏漏,欢迎各位同仁继续提出意见以便我们团队持续改进。

上市企业榜单

1、上市公司总数9家,比2017年减少一家(南京商络退市),3家上市公司跨入100亿级别,年增长率均在30%以上。

增长最快:韦尔股份和英唐智控

净利最高:深圳华强(仅分销部分)

2、上市公司总营收增长18%,平均净利率为3.67%。同期艾睿电子营收增长12%,净利率约2.4%,2018年度总营收为296.8亿美元。

3、英唐、华强、力源表现亮眼,均在2018年跨入百亿级别。同时,2017年唯一一家百亿级上市公司科通芯城反而退居第二梯队。整体9家上市公司分为三个阵营,且梯度有扩大趋势。第一阵营为3家百亿企业:英唐智控、深圳华强和武汉力源,第二阵营为3家40-50亿规模企业:科通芯城、芯智控股和韦尔股份,第三阵营为20亿以下:睿能科技、润欣科技和利尔达。

10亿俱乐部总榜

同步修订后更新的10亿总榜单:

1、上榜企业总营收约为1618.7亿元,同比增长28.8%。对比全球半导体行业增幅为13.4%,被动元件增幅约为20%。

但如果该数据属实,意味着本土32家分销商总规模尚不及艾睿电子一家——2018年营收约1994亿元。

2、2018年上榜企业增加5家至32家,一方面新生力量后起之秀发展迅猛,另一方面也说明本土分销格局碎片化明显,亟待整合。

3、以排名榜首的泰科源为例,成长率逆天,也只能排到2018年全球分销第7名,可见革命尚未成功。

2019年分销格局将走向何方?老牌豪强、新兴势力谁能逆势打榜?江湖路远,我们明年再见!

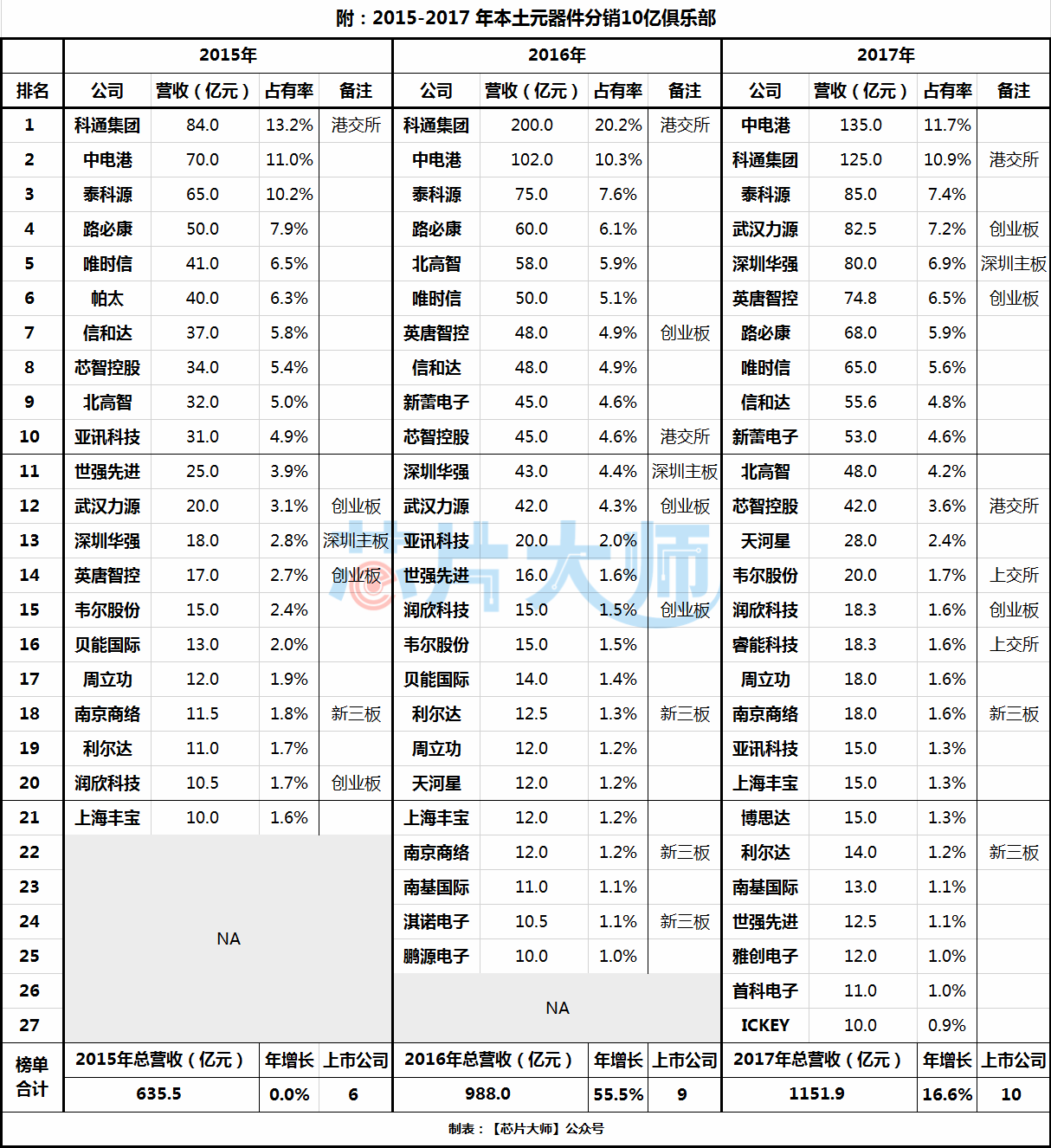

附:2015-2017年中国电子元器件分销10亿俱乐部榜单

n*本文为【芯片大师】(立创商城旗下芯媒体)原创,版权所有,未经许可严禁转载。