刚刚,中芯国际与华虹半导体相继发布了 2026 年第一季度财报。从整体表现来看,两家国产晶圆代工大厂都交出了不错的成绩单,营收、利润以及产能利用率均保持增长态势。

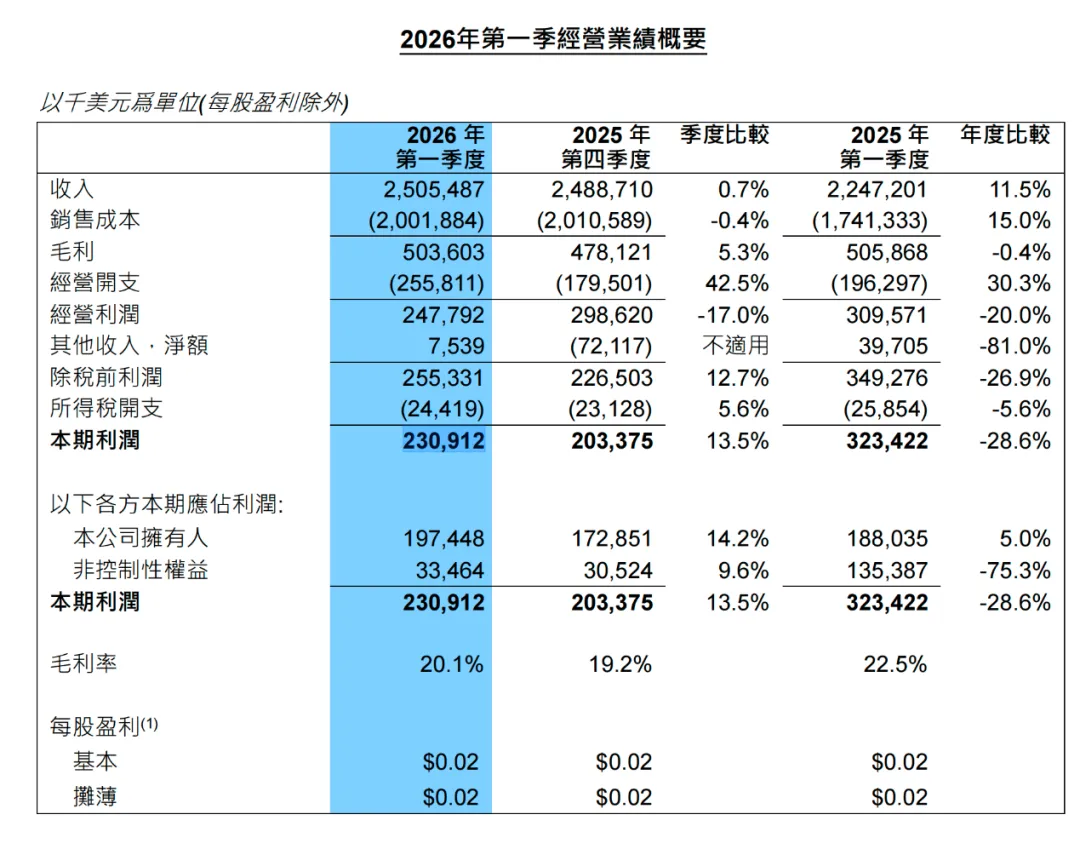

财报显示,中芯国际 2026 年第一季度销售收入达到 25.055 亿美元(约合170亿人民币),较 2025 年第四季度的 24.887 亿美元,环比增长 0.7%,相比 2025 年第一季度的 22.472 亿美元,同比增长 11.5%。

利润方面,一季度毛利为 5.036 亿美元(约合34.17 亿元人民币),较上一季度的 4.781 亿美元有所提升,但略低于去年同期的 5.059 亿美元。对应毛利率为 20.1%,相比上一季度的 19.2% 提升明显,但低于去年同期的 22.5%。

图源:中芯国际

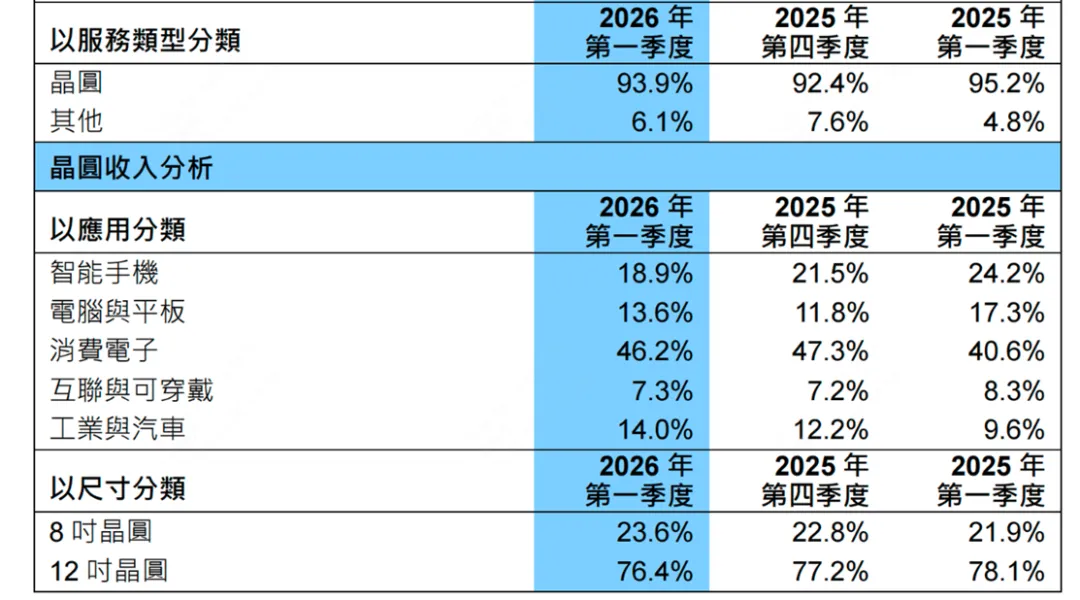

从业务结构来看,中芯国际本季度有 88.9% 的营收来自中国区市场,晶圆业务贡献了 93.9% 的营收。按照应用领域划分,消费电子仍是最大收入来源,占比达到 46.2%,其次为智能手机、工业与汽车、电脑与平板、互联网及可穿戴设备。

与此同时,中芯国际的产能也在持续扩张。公司月产能由 2025 年第四季度的 105.875 万片折合 8 英寸标准逻辑晶圆,提升至 2026 年第一季度的 107.825 万片。

对于第二季度,中芯国际给出的指引也相对积极。公司预计二季度收入将环比增长 14% 至 16%,毛利率预计达到 20% 至 22%,相比上一季度的预期进一步提升约 2 个百分点。

图源:中芯国际

另一边,华虹半导体同样保持增长态势。

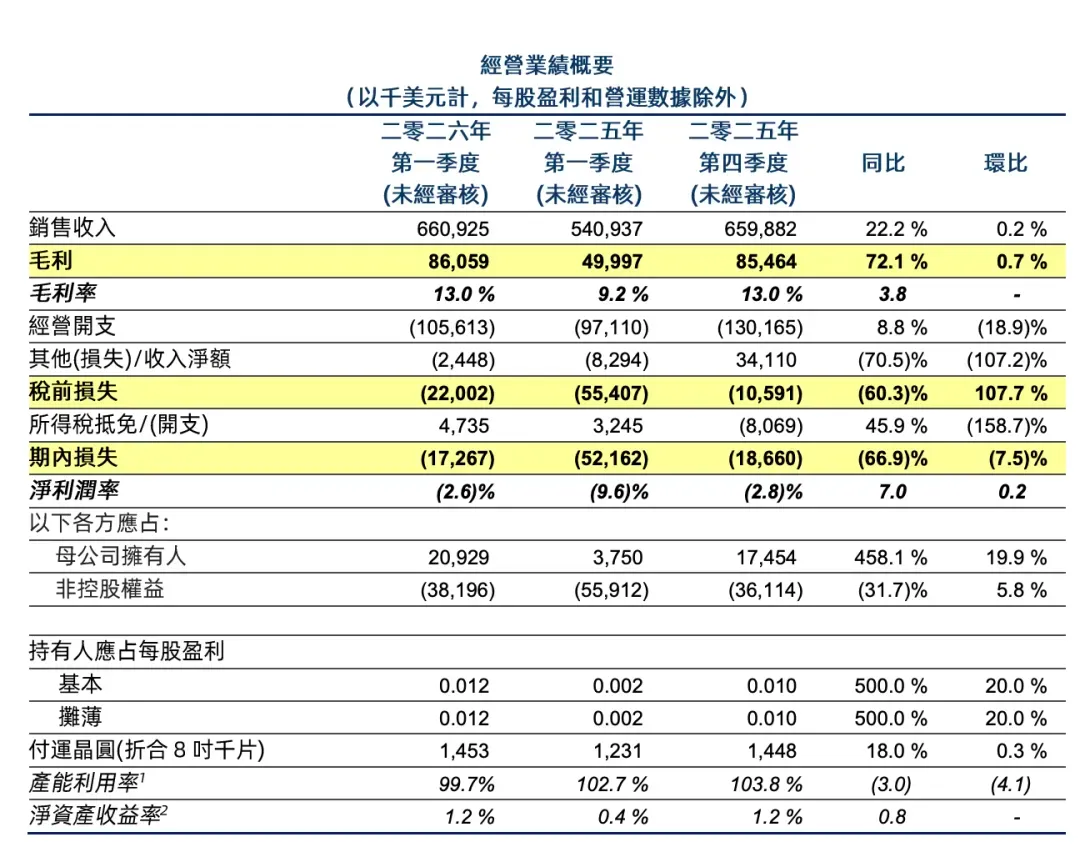

财报显示,华虹半导体 2026 年第一季度销售收入达到 6.609 亿美元(约44.84 亿元人民币),同比增长 22.2%,环比增长 0.2%。毛利率达到 13.0%,同比提升 3.8%。归属于上市公司股东的净利润约 1.396 亿元人民币,同比增长高达 513.1%。

华虹表示,营收增长主要受益于晶圆出货量提升以及平均销售价格上涨,而毛利率改善则主要来自产品价格提升以及降本增效。

目前,华虹 12 英寸产线仍在持续爬坡,其收入占比已经提升至 62.7%。其中,MCU、独立闪存以及 BCD 工艺产品增长最为明显;而 8 英寸产线则继续维持较好的盈利能力。

图源:华虹半导体

截至本季度末,华虹整体月产能达到 48.9 万片折合 8 英寸晶圆,总体产能利用率高达 99.7%,基本维持满产状态。

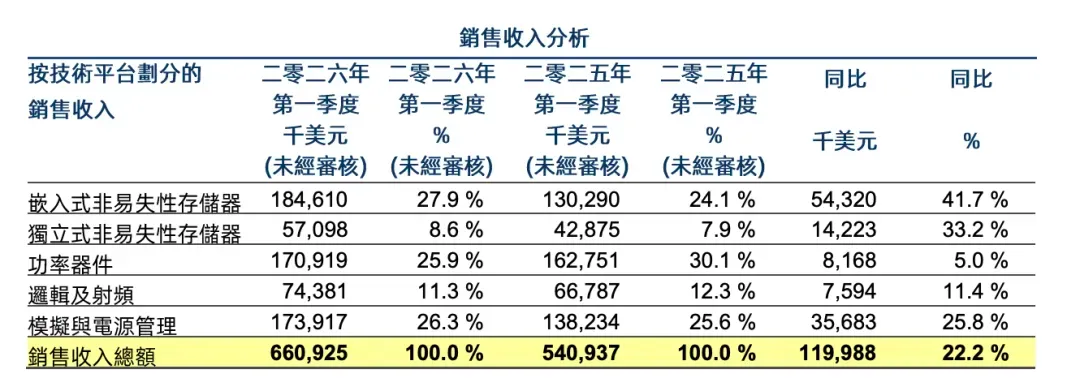

从技术平台来看,嵌入式非易失性存储器业务表现最为亮眼,本季度销售收入达到 1.846 亿美元,同比增长 41.7%,主要受 MCU 与智能卡芯片需求增长带动。

独立式非易失性存储器业务收入为 5710 万美元,同比增长 33.2%;功率器件业务收入达到 1.709 亿美元,同比增长 5.0%,主要受 IGBT 与通用 MOSFET 产品需求提升推动;逻辑与射频业务收入为 7440 万美元,同比增长 11.4%;

模拟与电源管理业务收入达到 1.739 亿美元,同比增长 25.8%。

图源:华虹半导体

从制程节点来看,65nm 及以下先进成熟制程增长最明显,本季度销售收入达到 1.794 亿美元(约合12.17 亿元人民币),同比增长 44.3%。90nm 与 95nm 节点收入同比增长 30.0%,0.11μm 与 0.13μm 节点同比增长 30.9%。

相比之下,0.25μm 工艺节点收入同比下降 60.3%,主要受部分功率器件及逻辑产品需求下滑影响。

图源:华虹半导体

对于第二季度,华虹预计销售收入将在 6.9 亿至 7.0 亿美元之间,毛利率则进一步提升至 14% 至 16%。

此外,市场关注度较高的华力微电子收购事项,目前也已获上交所受理,并进入实质审核阶段。华虹预计,该收购有望于 2026 年下半年完成。

注:按以上汇率折算(1 美元 ≈ 6.7852 元人民币)、消息数据来源:中芯国际、华虹半导体