相对于站在主舞台的集成电路和行情暴涨的分立器件,连接器(Connector)毫无疑问是边缘而不起眼的,但这种关注甚少的基础元件,国产厂商有着很长的替代史和丰富的国际竞争经验,国内连接器市场在全球地位也已经举足轻重。

“芯片大师”(立创商城旗下自媒体)数次拜访长江连接器(CJT),希望深入了解国内连接器厂商的现状和贸易战氛围下的经营环境。

产业面貌 Industry

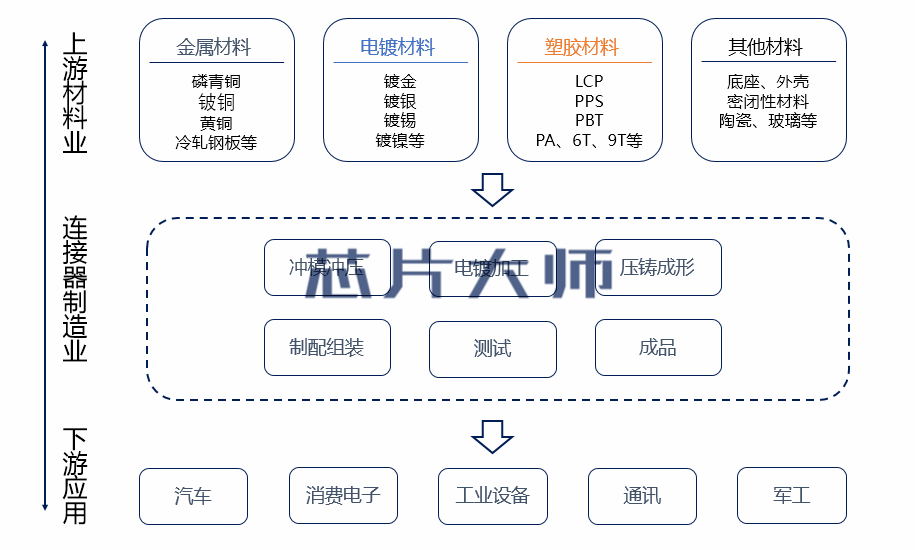

连接器是电子系统中的基础性元件,作用基本等同于血管,但凡需要通电的宏观系统都少不了连接器的身影,在电路设计模块化、低功耗和小型化要求越来越高的今天,连接器在底层默默发挥作用。

图:连接器上下游产业链

不同于半导体,连接器大部分原材料是各类金属和塑胶,材料工艺非常成熟,下游客户广泛,因此上下游产业链更加偏向传统制造业。因此,连接器行业具有两个特点:

1、产品成熟,抗周期性强

2、不搞高精尖,稳定性为王

图:全球连接器行业市场份额(中投咨询)

毫无疑问,作为电子制造业和终端市场大国,我国是全球最大的连接器市场,占比超过30%。但即使是在这个高度成熟、技术门槛不高的行业,全球市占率较高的连接器品牌TOP10中居然找不到一家国产厂商!这一点又跟半导体高度一致。

图:长江连接器 Luke Ho (请注意桌上厚厚的 Product Catalog)

欲知个中缘由,“芯片大师”找到了跟连接器打了20年交道的Luke Ho(同时也是CJT长江连接器的负责人),下面是本次专访的内容。

国产路漫漫 Made & Alternative

连接器产品大部分非常成熟且生命周期长(甚至能找到70年代的产品和手绘图纸),技术上与国际一线大厂不存在代差,所以国产厂商走出国门往往不存在技术和专利壁垒的限制。

连接器一般分应用型和标准型,前者用于汽车和军工,基本按需定制,高端小批量,标准化程度低,需要厂商有极强的设计能力,属于高端市场,国内厂商涉足甚少。标准型则广泛民用(通讯、消费电子、白电等),设计很多年前就被固定下来,一个型号通常用于多个位置,属于中低端市场,是国产厂商的主攻目标。

1、标准化难题

在连接器领域,TE(Tyco泰科)、安费诺(Amphenol)和 Molex(莫仕)三家美国公司有超过70年历史,基本是行业活化石,全球市场市占有率达35%,其标准、专利和业务覆盖早已到达顶峰。要想触及巨头的蛋糕,第一步必然要从品牌和标准化开始。

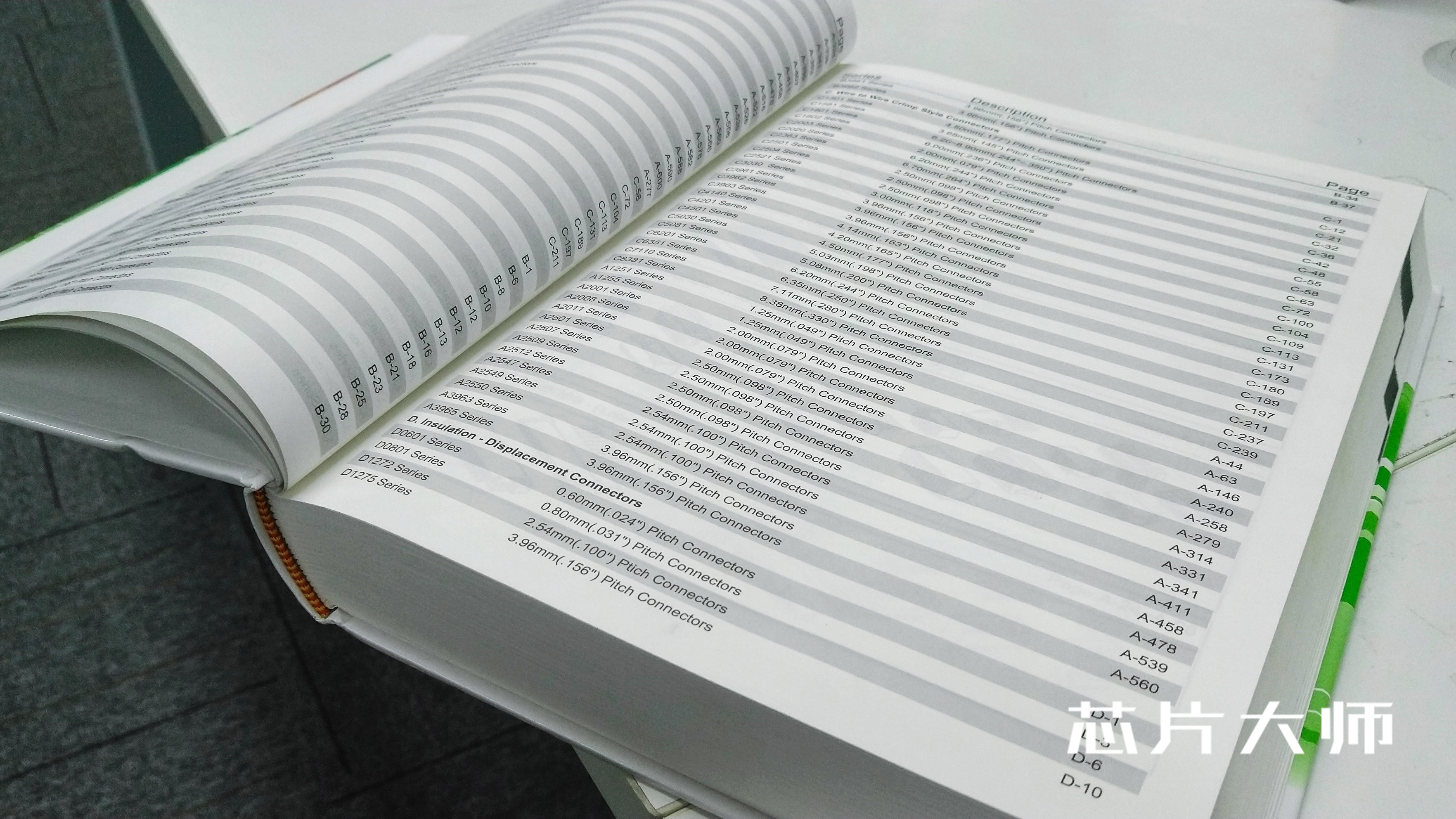

CJT对“芯片大师”分享了他们的内、外两步策略,内部先做自己的标准产品库,再做系列子型号对标、替代一线厂商的产品,最后用户需求匹配衍生型号,自有、替代加个性化,形成了国内最齐全的板对线连接器产品库。随后,在CJT展示的型号库中,总SKU达到了惊人的214278种!

图:CJT 型号库

CJT Luke:并非CJT有21万套模具,而是针对不同厂牌和定制需求(如颜色、材质、卡扣等),我们建立了国内最齐全的产品库。替代部分, 我们对欧美日韩进口品牌连接器板对线连接器系列产品替代率达到了 70%-80%。

“芯片大师”:我注意到在CJT的网站上也搭建了专门的替代型号查询系统,建立如此复杂的型号库必定要花大量人力物力,CJT当初是怎么看待的?

CJT Luke:CJT在国外深有体会,没有标准化就没有竞争资格,连做做大厂“备胎”的机会都没有,所以我们与客户合作时标准库中的替代型号出现任何兼容性问题均由我们CJT承担责任,让客户选择我们的产品可以无差别地只关注型号本身,这是CJT的一种追求。而且,连接器产品自身是高度标准化的,各厂商之间互相选用无专利保护的型号做替代和索引是行业惯例。换言之,你有型号被同行数据库收录也是一种肯定。

2、傲慢与偏见

前两年有一种滑稽而形象的说法叫行业“鄙视链”,国产连接器在国外屡见不鲜。我国连接器行业起步于90年代,源于浙江温州的小工厂和珠三角一带的台资企业。

CJT Luke:相对而言,国外厂商采购连接器时首选美、日大厂,其次是韩国和我国台湾地区的品牌,最后出于价格或交期原因可能会选择少量国产替代型号作补充。就单一市场而言,国产进入日、韩市场比较困难。一方面是市场单一使然,另一方面也是中国外贸企业的通病,与我们的厂商起步晚、以前不注重品质和品牌塑造有关。

图:华力微提到的供应链痛苦指数 来源:IC China 2018 两岸半导体论坛

“芯片大师”:之前有一个概念叫“供应链痛苦指数”,表明中美贸易战对小市场、单一市场企业影响更大,那么对我们连接器外贸有什么影响?当前国内厂商的优势是什么呢?

CJT Luke:其实在连接器行业非常明显,如果没有国内这么大的需求支撑,包括新兴的无人机、智能穿戴和智能家居,贸易战的影响必定巨大,台湾连接器企业的衰落是很好的例子,既缺乏内需又没有抓住市场机遇。其实我们cost down优势并不明显,欧美大厂甚至将工厂搬到了越南、印度,尤其是今年贸易战对很多进口型号加征25%关税,加上国际电子市场总体一般,所以对一些大厂的中国业务有冲击,比如我们下游的PCBA客户订单明显下降,波及到所有上游供应链。

在CJT的客户中,做白色家电和消费电子的厂商占较大比重,而相当多客户工厂都在国内,所以相比价格,我们更大的优势其实是交期。同时,中兴事件之后,很多国内厂商都在寻求替代供应商,以后会越来越普遍,这是我们的增量市场。

“芯片大师”:今年下半年芯片市场遇冷,终端应用情况也不乐观,CJT所在的连接器市场有什么感受?

CJT Luke:今年电子电器市场整体不太好是事实,8月份以来,CJT也出现增长放慢(没有达到25%)和库存增加。如同刚刚所说,存量市场下降,增量市场有新收获。失之东隅收之桑榆,我们收获了新客户进入了新的领域,都说寒冬要练内功,品牌的经营是质的蜕变,我想这比量的增长更重要。

这里面还发生过一件有意思的事,一家做医疗设备的日本企业找到CJT,见面就告诉我们,他们以往合作的供应商95%都倒闭了!聊天才知道,这家日企是1875年成立的,真正的百年老厂,不少都成为了我们的客户。

图:成立于1875年的岛津制作所(来自岛津官网)

“芯片大师”:这说明,国产厂商的耕耘正在收到回报,一切“傲慢与偏见”还是要回归商业模式,全球电子业上游(尤其是元器件)重心正在发生转移,耐得住寂寞的国产厂商会有很多机会。

3、供应链惯性

“芯片大师”:供应链惯性指的是什么?对我们做替代和出口有什么影响呢?

CJT Luke:其实就是客户倾向于沿用原有成熟方案、包括BOM里面元器件的习惯,这里面有很多原因,比如更换新型号有可能带来风险,方案重新认证流程和费用,新供应商交期、价格不稳定等。这也是市场后来者比较难攻克的一点,尤其是大厂供应链非常稳定。

CJT目前在做的有两点,一是拿下市场必需的质量认证,比如美国UL、加拿大CSA、德国TUV及RoHS2.0等,二是提供样品和同行参考给潜在客户做背书,很多客户是在研究竞争对手的产品时知道和认可CJT的。

图:CJT 产品目录

“芯片大师”:我注意到CJT有一部分客户来自新兴的电子应用领域,能否介绍一下?

CJT Luke:是的,这两年智能穿戴和无人机领域国内品牌发展很快,CJT的产品通过国内的PCBA客户出现在产品中,比如大疆(DJI)无人机、小米手机。这些厂商一般量大、惯性差,推出新品对交期要求更高,倾向于就近寻找国内的连接器企业合作,因为这部分增量市场,我们能够从一开始就参与进客户的供应链,对于国产同行而言也是今年比较大的增长点。

“芯片大师”:本土电商是国内替代需求的一大助力,那么长江连接器选择与立创商城的合作是基于何种考虑呢?

CJT Luke:首先,立创商城的服务水平在国内领先,比如现货和物流效率,与长江主打的交期优势不谋而合,少量的需求我们不少客户都开始通过商城来下单。其次,立创的产业协同优势非常明显,我们很多客户有样片采购和PCB打样需求,帮助用户提高效率就是价值所在。

“芯片大师”:最后,介绍一下长江连接器未来的发展布局和愿景吧?

CJT Luke:总的来说,长江连接器定位中端消费级市场,不打价格战、坚持标准化替代,以交期为主要优势。未来五年我们的路线分三部分:一是整合连接器和线束生产线,建立我们自己的工业园,二是瞄准高精产品,紧跟一线做替代和延伸,三是出海开拓欧美、印度和东南亚市场。

1、低价已成往事

由于国际一线大厂进入瓶颈期,逐渐向高利润应用型连接器领域(主要是航空航天、轨交、工控、汽车和军工)倾斜,中端消费市场和内生市场(智能门锁、无人机、机器人等)支撑了一批国产连接器厂商的订单,缺乏技术和专利壁垒有利于扩大国产市场份额,国内头部企业有条件追求利润和增长,摆脱“价格战”式怪圈。

CJT 对“芯片大师”坦言,国内企业转型期需要相对拒绝一些不匹配的客户和需求,被动的低价策略不能带来长远利益且破坏生态,我们要求自身年增长率达到25%,因为保证盈利能力才是参与下半场竞争的关键。

在发展程度较低的集成电路领域,大部分国内芯片企业还未能摆脱同质化低价竞争这一阶段。

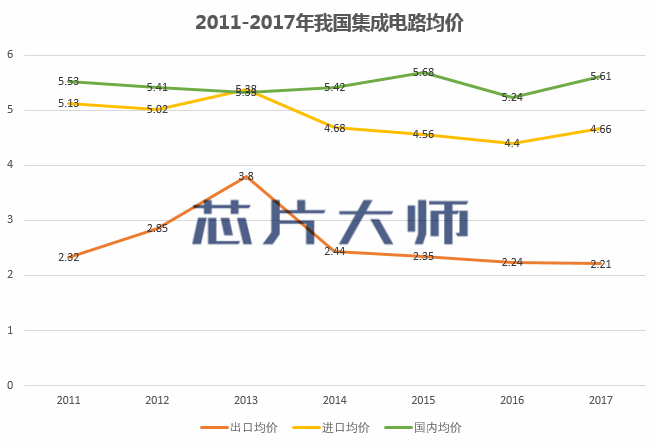

来源:中国海关,中国半导体行业协会

通过整理我国海关的数据(仅集成电路),我们发现,以2013年的极端行情为拐点,此后集成电路进口均价明显下降,与逐年下降的出口均价相关性增强,表明国产芯片制造能力使进口成本明显下降,同时也表明国内企业采取了低价的竞争策略,提高发展质量任重而道远。

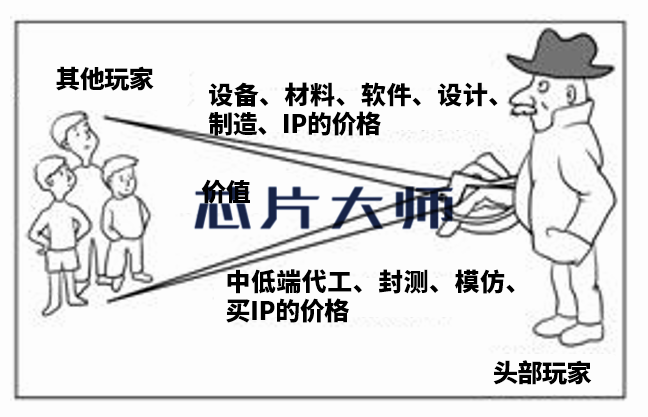

2、“剪刀差”

图:元器件行业的剪刀差

由于历史原因,元器件行业顶尖玩家建立了全产业链优势,如果缺乏自主设计和制造,把持产品定义权、设计权、定价权和 IP的头部玩家对仅有低端代工和模仿能力的边缘玩家优势将越拉越大,表现为行业产值差额和出口逆差扩大,我们称之为行业“剪刀差”。

在连接器行业,能否缩小“剪刀差”取决于两点:

a、在巨头设计、IP优势不明显时,我们替代中端消费市场和进入高端应用领域的能力;

b、国产厂商淘汰低端代工、仿制和落后产能的决心和速度。

3、国产替代红利期

2018年是中国争取“芯片主权”的元年,据“芯片大师”了解,先天桎梏较少的连接器行业已经发力成为了替代的先行者。

图:华为部分金牌供应商(来自官方活动页面)

11月,华为发布的92家核心供应商数据显示,美国供应商占33家,大陆供应商25家居第二,其中共5家连接器供应商,中美各两家(安费诺、莫仕,立讯精密、中航光电),日本1家(广濑)。华为作为全球通讯和消费电子巨头,这份数据非常有代表性。一定程度上表明国内企业既有发展本土供应商的主观意识,又有替代的客观条件,而国产连接器已经占据了重要位置,值得我们期待!

图:CJT(深圳总部)业务部部分人员合影

CJT长江连接器是一家有着20年经验的专业连接器制造商,在美国、新加坡、中国香港、中国台湾设有分支机构,产品包括线对板、线对线、线束加工和模具开发制造等,产品实现对美、日、欧、韩国际一线品牌的无缝兼容和替代,已进入通用电气(GE)、艾默生、霍尼韦尔、比亚迪、美的、小米、BOSCH、大疆(DJI)等国际知名厂商供应链。

End

*本文为【芯片大师】(立创商城旗下自媒体)原创,版权归创作组所有,如需转载请在后台留言并注明来源。