上一期干货总结:2018芯片行业悄然发生的11件大事 中我们总结了今年芯片界悄然发生的变革,其中有读者好奇日本半导体是如何一步步跌落神坛的,这一期专题我们将围绕日本芯片产业抽丝剥茧。

进入21世纪以来,普通消费者有强烈的感受,引领潮流四十年的日系企业大规模退出消费电子市场、销声匿迹。除此之外,企业丑闻频出,从风靡全球的白色家电、手机、PC到引以为傲的液晶面板、芯片,甚至总部大楼,能卖的都可待价而沽。

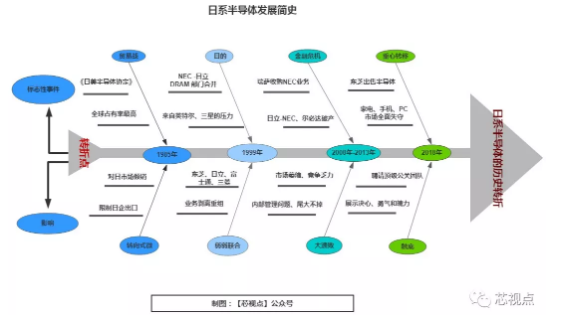

生于忧患

众所周知,战后日本经济发端于“美援”和朝鲜战争。借此大好时机,日本一方面以极低的代价直接获得美国大量电子技术授权,另一方面,政府十分重视电子行业,使电子技术有极佳的研发环境和市场,如晶体管时代的《电子工业振兴法》,对内限制进口。

凭借二十年的发展,日本半导体在80年代达到鼎盛。无论是基础技术扎实的上游供应链(半导体材料、设备)、巨头丛生的芯片设计、制造环节还是面向消费市场的电子品牌,日本企业遍布整个产业链并拥有话语权。

1989年,日本占据全球半导体53%市场份额,最上游的材料有信越、日立化成、京瓷等强手,同时拥有十种50%以上份额的垄断型设备,风头盖过集成电路发明国。

致命转折

1985年是第一个转折点,日本第一次在市场占有率方面超越美国,成为全球最大半导体生产国。美国人的大棒永远不会迟到,1986年的广场协议和《日美半导体协定》签订,开启了整个日本经济的式微期,这段下坡路一走就是三十年。

1999年,戏剧性的是, DRAM 成为了另一个转折点。为了应对技术领先的英特尔和后发制人的三星的巨大压力,NEC 和日立不得已选择抱团,合并了 DRAM 部门。随后,颓势如传染般蔓延到东芝、日立、富士通身上。因技术和市场劣势,业务剥离、合并重组成为了世纪初日系半导体的关键词。

2008年,苦苦维持的整合企业没能等来春天,金融危机成为压死骆驼的最后一根稻草。2010年,NEC 一部分业务卖给瑞萨。2012年,弱弱联合的产物——日立- NEC Memory 破产。直到2013年,被寄予厚望的尔必达破产卖给美光(Micron),可谓一手好牌被打得稀烂的范例。

所谓屋漏偏逢连夜雨,三十年前鼎盛时代的日系领军人物无论如何也想不到,中下游大溃败来得如此之快,可谓日系半导体的“至暗时刻”。

图:跨越三代社长的财务造假丑闻(来源:Getty)

2017年,挺过金融危机的东芝收购西屋电气失败,爆出财务造假丑闻,随后断腕出售核心的半导体业务。同年,重心在消费市场的索尼已经要靠卖掉总部大楼来维持资金流,引人唏嘘。

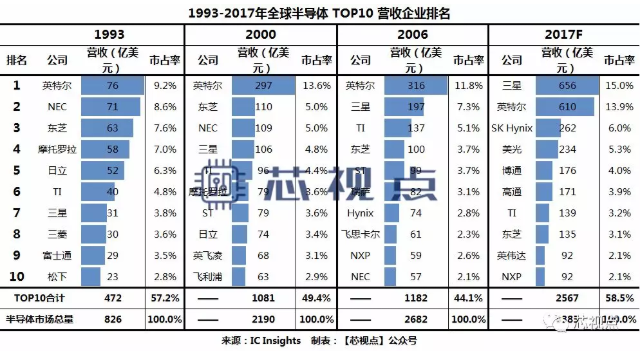

对应出现在2017年榜单上的,也就剩“插标卖首”的东芝半导体一家日企了。至此,在产业链最核心的设计、制造领域日系影响力基本已经触底。

材料、设备

今年 IC Insights 发布的半导体设备厂商榜单上,日企在上游保留了传统优势。在公众关注甚少的产业前端,秉持“工匠精神”的日本几乎仍能和美国人平分秋色。

图:2017年全球半导体设备营收 TOP 10

图:2017年全球半导体设备营收 TOP 10

图:全球主要半导体材料企业

凭借几十年持续的技术投入、成熟的供应链和相对稳定的市场,日企在产业链上游仍有巨大的影响力:晶圆制造巨头信越、SUMCO,光罩领导者 TOPPAN ,后端材料领域的京瓷、住友电木,前后端检测有 Advantest 和东京电子,相比芯片制造和设计,市场狭小之余其重要性却一点不低,足以保证日系企业无生存之虞。

无源器件

2017年以来史无前例的阻容涨价使存在感一贯不高的无源器件登上公众视线,其中,日系厂商产能调整带来的巨大影响让人印象深刻。在 MLCC 等细分领域,日系几乎全部占据统治地位。

MLCC

全球 TOP5 日本占三席,村田、太诱、TDK三大巨头占57%份额。

铝电解电容

NCC、Nichicon、Rubycon、松下三洋,占据全球56%份额。

薄膜电容

全球 TOP5 日本占两席,松下、Nichicon 。

电感

全球 TOP5 日本同样占三席,村田、TDK、太诱三家占有率也接近40%。

晶振

日系 Epson、NDK、KDS 三家占比近40%,若加上日系晶振品牌京瓷、西铁城、River、精工等,日系厂商独霸60%市场份额。

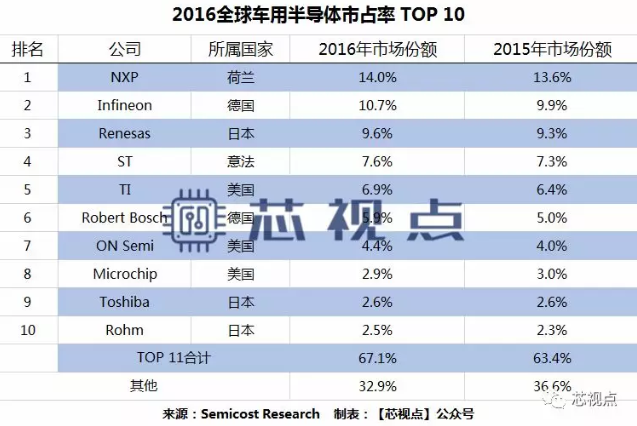

车用半导体

随着汽车电子对芯片需求量年年攀升,作为全球汽车制造大国的美、德半导体企业纷纷将业务中心转向利润里更高的车规产品,甚至去年开始的 MLCC 缺货潮也直接受此影响。作为占据民用车统治地位的日本,车用半导体是近年不能放过的增量市场、必争之地。

其中在功率器件 IGBT 领域,占据全球第二、三位 的三菱电机、富士电机,连同日立、东芝一起占据全球近45%市场份额。

其他

除上述之外,笔者注意到,在 CMOS 影像传感器领域,无论是手机产品还是影像产品,索尼的技术和市场份额都占据全球领先位置。在互联网公司大举进军芯片领域之前,以早期投资阿里巴巴闻名的软银(Soft Bank)收购 ARM ,后者是全球最广泛的半导体知识产权 (IP) 提供商。

在美欧近年来大厂资源整合的趋势下,全球格局呈现“鲶鱼效应”,现存玩家都是拥有深厚技术积淀和市场嗅觉的企业,NXP、Infineon 通过并购超越瑞萨,成为全球前两大车用半导体巨头。相比之下,拥有巨大下游制造业需求的日本企业稍显动作迟缓、底气不足。

最后,谈谈笔者自己的感受。

1、就整个半导体产业链来看,日本仍是当之无愧的顶级玩家,仍然占据众多不可缺少的细分环节。可怕之处一在产业链条之完整,二在基础研究、技术专利之扎实,全球任何一个国家都无法绕开。

2、钱和技术不是万能的,半导体是由盛转衰周期极快的行业,必须吸取日本企业过于依赖技术、市场反应迟缓、企业管理僵化等教训。手机领域的索尼,PC领域的松下,存储领域的尔必达都是最好的例子。

3、我们有最好的市场,有增长最快的下游应用产业。注意力在哪里生产力就在哪里,投入足够的资源用于基础技术、人才梯队和完善产业链细分领域,十年内诞生一到两家国际半导体巨头,三十年内成为国际半导体市场玩家是很有希望实现的。

*本文为【芯片大师】公众号原创,版权归创作组所有,如需转载请后台留言并注明来源。